受疫情影響帶來的環境不確定性發展,讓依靠“人”和“場”匹配才能完成交付的醫美行業舉步維艱。既有的流量模式被切斷,機構運營成本不斷增加;線下場景相繼流失,機構利潤持續走低……閉店潮正發展成為醫美行業“難越的山丘”。據企查查顯示,僅2021年上半年,醫美相關企業吊注銷1413家,這一數量比2020年全年吊注銷企業數量多出近500家。

然而,“閉店潮”并不是對行業的看衰,而是良幣驅逐劣幣的必經之路。疫情之下機構如何找到突破口,才是絕地求生的關鍵一搏:首先,降本增效,合理管控運營成本;其次,利用行業陣痛期進行重新洗牌,通過經營“逆商”調整策略轉嫁風險;再次,調整選品策略,在高利潤、大流量項目上實現資金回流轉化危機,在上游品牌“捕獵”新的產品,從而搶占未來市場。

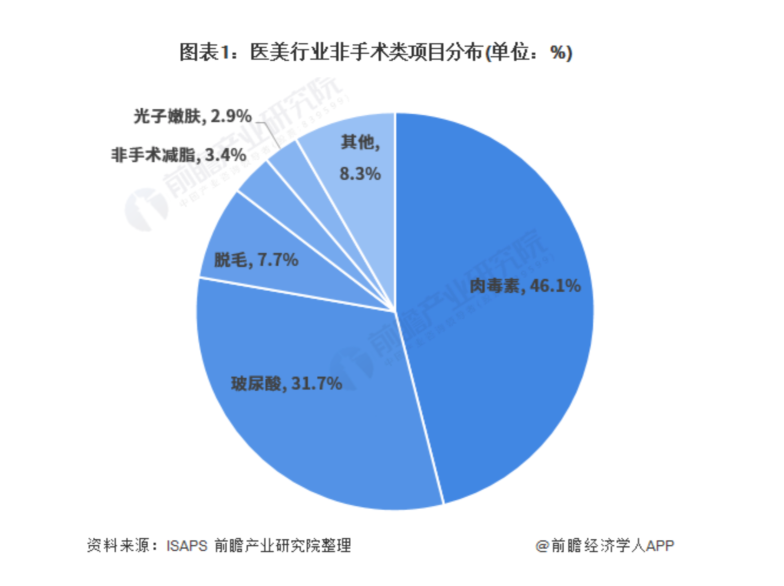

前瞻產業研究院在《中國玻尿酸行業市場前瞻與投資戰略規劃分析報告》中指出,非手術類醫美項目中,注射類項目透明質酸占比已達31.7%;預計到2026年我國玻尿酸的市場規模將達到127億元,年復合增長率約為14.18%。

這一趨勢也意味著玻尿酸紅海及其衍生的“輕醫美”將釋放更多需求,驅動行業規模持續擴大。因此,玻尿酸再次成為機構布局的首選賽道之一。而疫情之下,是否能出現一款新品打破現有利潤分配模式,為機構創造更高價值并填補市場空白?

沉浸式深潛:機構端在玻尿酸紅海中創造藍海

如今,90后、Z世代正在成為醫美消費的主力人群,她們更接受風險相對較小、創傷小、恢復期短、性價比高的醫美項目。

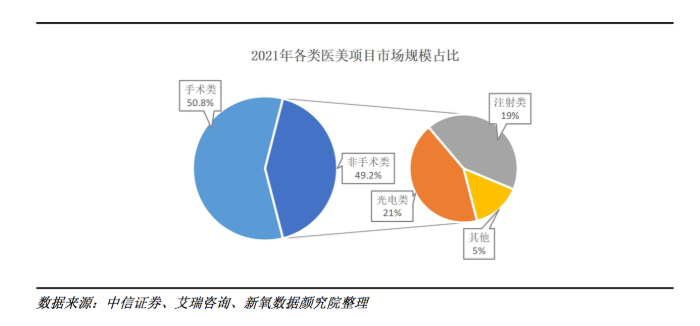

根據新氧《2021醫美行業白皮書》數據,2021年醫美項目中輕醫美市場規模占比為49.2%。醫美消費人群年輕化,預示著求美者的需求發生改變。她們拒絕“腫泡臉”奉行“美人在骨不在皮”的理念,對醫美項目有著更高的要求和標準,尤其是對塑形玻尿酸的注射效果呈現上,會要求根據面部骨骼塑造屬于自己更獨特、更高級、更自然的骨相美。

機構端洞察到了消費者這一需求變化路徑,但在更新品相設計時,卻很難通過現有產品滿足不斷迭代的消費需求。

我國醫美類塑型玻尿酸終端產品市場以美國、韓國、法國、瑞典等國外進口產品為主流,其中喬雅登豐顏、菲歐曼、瑞蘭麗緹占據8000元以上的貴婦級品牌市場;婕爾、公主和艾莉薇等進口品牌占據了2000-3500的市場,而國產“三劍客”愛美客、華熙生物、昊海生科主要聚焦低端市場,產品單價大部分聚焦在1000元上下,個別高端市場產品線也很難躋身競爭格局。國內新品牌通過品質和功效逐漸提升來實現產品價格帶的區間上移,然而從國貨崛起到補位替代進口品牌,仍需要一定的消費終端培育周期。

因此,這個階段如果能有一款價格在4000-5000元左右,安全性高、塑形效果好、抗移位、維持時間長的高性價比進口輕奢型流量新品,通過一系列的產品扶持和運營策略快速打開機構端認知,并綁定“利益共生體”,不僅能在短期內及時填補中高端市場空白,還能在長線發展中提前布局,優先占位成為中高端市場中的“獨角獸”。由此可見機構選品策略的本質是在競爭與創新中尋找“共生型”的造血品牌,既能在現有競爭格局隨需應變、建立新的規則;又能在價值創新中布局藍海戰略,真正開辟一個全新市場空間。

新品牌逆勢入局:愛拉絲提有望成為“獨角獸”產品

一直以來,上游品牌方在醫美行業中處于生態位絕對順位,高毛利刺激著整個產業鏈,而隨著競爭品牌的增多,如何引起機構注意、如何成為機構的首選品牌,也成為上游品牌方轉變運營思路的方向。

早在今年3月,源自韓國東邦醫療集團旗下實驗室的愛拉絲提透明質酸填充劑在中國獲批上市的消息,就引來機構方的密切關注。成立于1985年的東邦醫療集團,一直致力于將高質量醫學相關產品推向市場,在醫療器械產品的研發、技術創新尤其在玻尿酸領域新研發的革命性PNET TM交聯技術,成為國內外學者和專家醫生研究的課題。這意味著愛拉絲提一經問世就自帶輕奢氣質,無論是從原材料、產品生產、質量檢驗還是從產品價值上,都充滿信息勢能。

近日,記者也向愛拉絲提玻尿酸的品牌方負責人——新氧供應鏈營銷部總經理金善花女士進行求證,原定于5月下旬召開的發布會目前已轉戰線上。“除了發布新品,關于疫情之下如何為機構賦能也是此次發布會的核心議題之一。機構方始終是品牌方的戰略伙伴,唯有共生才能共榮。”

對即將召開的愛拉絲提上市發布會,一方面可以關注產品的發布對前沿技術、美學研究、注射方案等領域有哪些重大突破;另一方面品牌方與機構方聯動計劃將如何促進疫情下的行業走出陰霾,回歸正向發展。更為重要的是,作為新氧供應鏈獨家代理的首個玻尿酸品牌,新氧是否能通過融合新氧擅長的toC能力和 傳統廠商已有的toB能力開啟全新的增長模式,賦能產品營銷和機構經營;品牌方又在“背書、流量、利潤”層面能帶來哪些真正的利好消息,這些都將成為本次發布會值得關注的重點。

本次發布會將于5月24日晚20:30線上舉行,敬請期待,可登陸新氧APP觀看。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。