5月份股市整體表現不佳,標普500指數下跌了5%左右。亞馬遜也未能幸免,其股價下跌逾7%。但盡管出現了下跌,亞馬遜今年的股價仍上漲了約18%。

電商增長放緩,大力發展第三方市場

亞馬遜的電商業務占據了美國在線銷售市場的半壁江山,但近幾個月,亞馬遜的電商業務增長正在放緩,上個季度亞馬遜的銷售額同比增長16.6%。相比之下,沃爾瑪的電商銷售額增長了37%。

過去亞馬遜的電商業務一直是自營為主,但目前公司正在大力推廣第三方市場。就是第三方賣家利用亞馬遜的平臺賣東西,亞馬遜收取一定的費用。第三方市場的推廣使亞馬遜的自營銷售額大幅下降,目前亞馬遜有一半賣出的產品都是來自第三方賣家,而且越來越多的商家正在注冊加入。

資料來源:亞馬遜,華盛證券

雖然亞馬遜從第三方市場獲得的收入遠小于自身銷售產品的收入,但毛利率要高得多,而且沒有倉儲物流方面的壓力,這意味著公司的現金流狀況還能進一步改善。在電商業務遭遇瓶頸的時候,大力拓展第三方市場也是個不錯的戰略。

云計算撐起整個公司利潤

昨日亞馬遜中國北部地區光纜因施工被切斷,造成網絡服務大面積宕機,在亞太地區,亞馬遜的云計算服務(AWS)占據約四分之一的市場份額,保持云服務市場的領先地位。

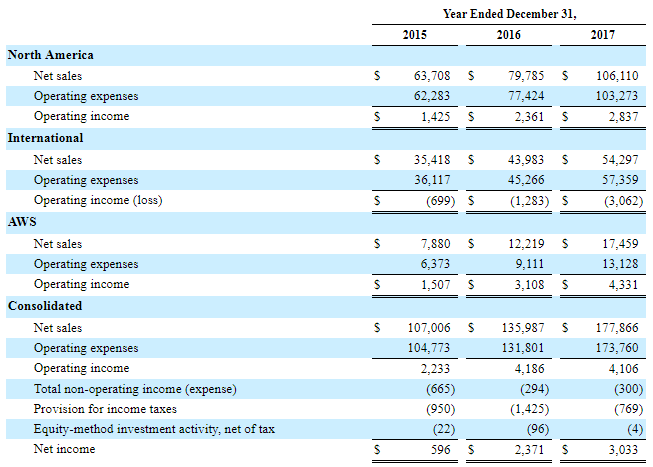

自2016年起, AWS一躍成為公司重要的營收支柱之一,并且利潤率遠遠高于電商業務。在2017年AWS的利潤甚至超過了公司利潤的100%,這意味著當年如果沒有AWS的話,亞馬遜根本賺不到錢。

資料來源:公司財報,華盛證券

在過去的兩年里,AWS的增長幅度一直在42%到49%之間。AWS是云服務領域的知名領導者,公司也一直對其大力投資。分析師認為,AWS目前的增長幅度應該不會很快放緩,保守估計未來三年增長仍然在40%以上,預計到2023年AWS的業務規模將達到1000億美元。

廣告收入增長迅速

隨著亞馬遜成為很多企業的商業中心,它自然而然成為一個巨大的廣告播放器,在2018年第四季度,廣告營收環比增長了95%,成功躋身美國第三大數字廣告公司。分析師甚至預測,如果廣告業務按這個速度增長,廣告業務的利潤可能在2021年超過AWS

在一家電商初創企業Feedvisor的調查中,58%的亞馬遜賣家表示他們不會在亞馬遜以外的平臺投放廣告,而56%的賣家目前還沒有使用任何工具來優化他們的廣告活動。優化工具能夠針對不同受眾在特定時間內發送特定消息,來實現最大化的投資回報率。如果亞馬遜將來像Facebook或Google那樣開發自己的廣告優化工具,廣告商會更愿意為每次展示或點擊支付更高的費用。

結語

亞馬遜已經朝著多元的方向發展,無論在電商、云服務還是廣告方面都保持著不錯的業績,并且穩步增長。有分析師認為,長期投資者可以考慮利用近期股市的回調增加頭寸。